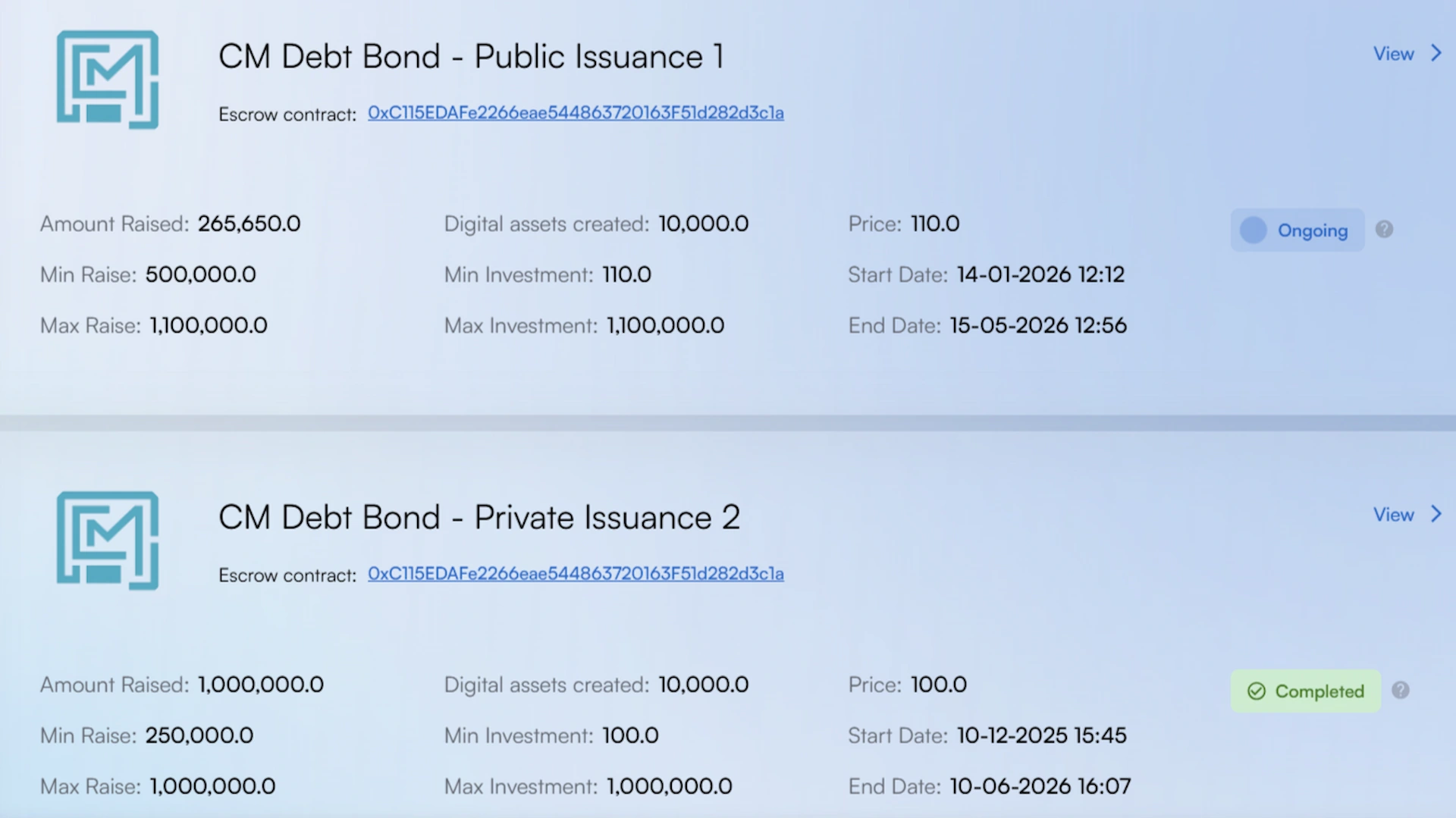

Tokénisation du crédit privé

Infrastructure évolutive pour les prêts numériques

Les marchés privés du crédit s'appuient sur une documentation lente, un accès limité pour les investisseurs et une exécution manuelle des transactions. Brickken permet la tokenisation des droits sur les revenus issus de prêts tels que les prêts directs ou les financements relais. Notre plateforme automatise les flux de remboursement, simplifie l'intégration des investisseurs et permet une distribution sécurisée aux investisseurs qualifiés.

Les innovateurs mondiaux nous font confiance

%20(1).webp)

.webp)

.webp)

Qu'est-ce que la tokenisation du crédit privé ?

La tokenisation du crédit privé consiste à transformer des accords de financement d'origine privée en actifs numériques enregistrés sur la blockchain.

Ces accords peuvent inclure :

Les jetons représentent des droits à des remboursements, à des intérêts ou à des parts de bénéfices, selon la structure de crédit.

Avantages de la tokenisation du crédit privé

Élargir l'accès des investisseurs au crédit privé

Rendre les produits de prêt privés accessibles à une base d'investisseurs plus large avec des entrées plus petites.

Automatisez les flux de remboursement

Utilisez des contrats intelligents pour gérer les paiements d'intérêts, l'amortissement et les remboursements finaux.

Réduire la complexité opérationnelle

Numérisez les calendriers de remboursement, le suivi des investisseurs et la documentation légale.

Activer les transferts secondaires

Permettre aux investisseurs de revendre leur exposition au risque de crédit selon des règles préapprouvées.

Coûts d'émission et de maintenance réduits

L'exécution numérique supprime les intermédiaires et simplifie la gestion à long terme des produits de crédit.

Qui peut profiter de la tokenisation du crédit privé

Investisseurs institutionnels

« Alpha opérationnel » et efficacité du capital

- Règlement atomique : le passage du règlement T+20 au règlement T+0 minimise les coûts d'exploitation

- Mobilité des garanties : les actifs tokenisés peuvent être mis en gage instantanément en garantie d'une marge ou de prêts.

- Données en temps réel : accès direct aux données de performance des prêts en chaîne

Gestionnaires de fortune

Accès évolutif aux clients aisés

- Automatisation de la conformité : les contrats intelligents gèrent les abonnements et le KYC, réduisant ainsi les coûts opérationnels. Il permet aux gestionnaires de servir de manière rentable les clients dont les billets sont de plus petite taille.

- Portefeuilles de modèles évolutifs : les modèles standardisés et le rééquilibrage programmatique permettent de réduire la complexité opérationnelle et de servir des milliers de clients en même temps.

Investisseurs de détail

Démocratisation du rendement

- Fractionnement : la tokenisation permet de fractionner les prêts de grande valeur en unités abordables, abaissant ainsi la barrière à l'entrée

- Diversification : le fractionnement d'un prêt ou d'un fonds important permet de répartir le capital entre différents secteurs, plutôt que de se concentrer sur un seul projet.

Gestionnaires de fonds

Principal avantage : croissance des actifs sous gestion et préservation des marges

- Distribution mondiale : les rails numériques permettent de lever des capitaux 24 heures sur 24, 7 jours sur 7 auprès d'un pool mondial d'investisseurs, en contournant les goulots d'étranglement bancaires locaux.

- Administration automatisée : les contrats intelligents exécutent automatiquement des calculs et des distributions de frais complexes, réduisant ainsi les coûts de back-office.

Emprunteurs

Principal avantage : rapidité et diversité du capital

- Capital mondial : Accès Les emprunteurs ont accès à des pools de liquidités décentralisés, diversifiant ainsi leurs sources de capital

- Remboursement programmable : les contrats intelligents peuvent permettre des modèles dans lesquels les remboursements sont automatiquement déduits des flux de revenus en chaîne.

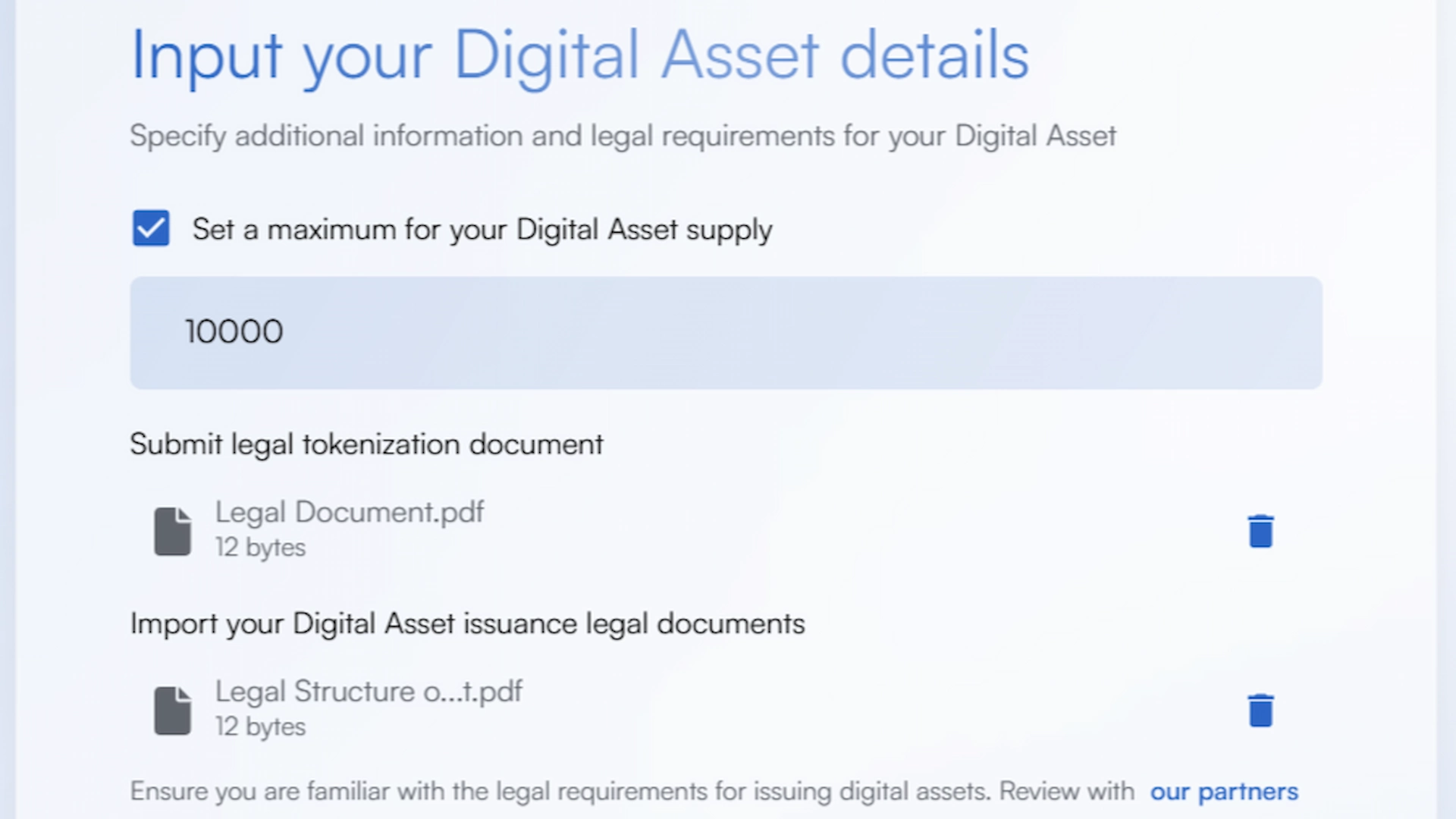

La plateforme Brickken : une solution de bout en bout pour la gestion des actifs numériques

Structuration juridique

Établissez le fondement juridique de votre projet. Définissez la structure et préparez toute la documentation requise pour garantir la conformité et la transparence.

Configuration du magasin d'actifs numériques

Créez votre portail d'investisseurs, le hub central où vos actifs tokenisés seront affichés et accessibles. Définissez l'identité de votre projet et configurez l'environnement avec lequel les investisseurs vont interagir.

Lancement de l'offre

Définissez les conditions de votre offre initiale de jetons. Une fois la boutique et les visuels en place, configurez le cycle de financement et préparez-vous à l'intégration des investisseurs.

Cas d'utilisation

Tokénisation du crédit privé

Financement basé sur les recettes des PME

Exemple

Une entreprise en pleine croissance numérise les droits de partage des revenus pour lever des capitaux auprès d'investisseurs privés.

Comment ça marche

La technologie Brickken facilite la conversion des droits de recettes en jetons numériques. Le système automatise les paiements en fonction des revenus mensuels.

Avantage de la tokenisation

Efficacité opérationnelle. Cela supprime le travail manuel en automatisant les paiements. Les investisseurs obtiennent des rendements transparents et basés sur les données.

Prêts-relais institutionnels

Exemple

Une banque numérise les droits sur les prêts-relais à court terme pour des projets immobiliers.

Comment ça marche

La technologie permet l'émission de jetons représentant des créances à intérêt fixe. Les contrats intelligents gèrent le calendrier de remboursement et automatisent les distributions.

Avantage de la tokenisation

Rapidité des transactions. Les banques réduisent les frais généraux tout en fournissant à leurs clients un suivi en temps réel. Les paiements d'intérêts sont automatisés pendant toute la durée du prêt.

Plateformes de prêt numériques

Exemple

Une plateforme met en relation les emprunteurs et les investisseurs à l'aide de contrats de prêt numérisés.

Comment ça marche

La technologie facilite la création de jetons représentant les créances sur les flux de trésorerie des prêts. Le logiciel gère l'ensemble du cycle de vie, de l'émission au remboursement final.

Avantage de la tokenisation

Automatisation du cycle de vie. Les plateformes automatisent la gestion des prêts et la vérification des participants. Cela crée un environnement de prêt évolutif avec des enregistrements vérifiables.